上月完成了遺產規劃師課程,我更多與客戶及朋友分享遺產規劃的重要性,在交談中,我發現大部分人都以為遺產規劃就是分身家,找律師立遺囑,或者生前把資產分給子女,便大功告成了。我告訴他㥃,在高速數碼化的世代,電騙危機處處,如何防範愈來愈猖獗的電騙,是在遺產規劃裡不可缺的重點。

不難想像,萬一自己受騙,自然會牽連到傳給家人的財產。如果親人在繼承遺產後被騙,特別是欠缺謀生能力的配偶、年邁父母或年幼的子女,後果更加不堪設想。

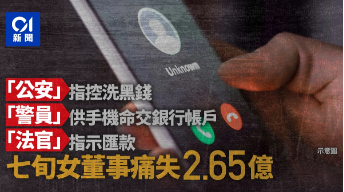

根據香港警方發表的數字,2024年首季,本港每日有大約4宗涉及損失超過100萬港元的騙案發生。最常見騙案類別,首位是投資騙案,第二位是電話騙案,第三位是求職騙案。以上數字還未包括受騙但未有報案的個案。

如果大家有看電視節目《東張西望》,都應該知道,受騙的苦主都是不知不覺地墮入騙局,而騙徒的手法層出不窮,利用愈趨成熟的深偽Deepfake技術可以假扮你的親人、朋友容貌及聲音行騙,實在令人防不勝防。

如何自保?

我給大家一個提議: 透過在保險公司投保儲蓄人壽保單,可以減低騙案造成的損失。

一、由保險公司保管你的資產,你不用擔心駭客盜用你的銀行資料,轉走存款。

二、萬一不幸受騙,銀行戶口清零也好,保單資產仍然能夠成為你的最強後盾。

三、香港一些新的儲蓄保障計劃,提供類信託功能,可以按客戶預先訂下的指示,例如當受益人達指定年齡,分10年、20年或30年,按月或按年將保金發放予受益人,而不用一筆過發放,這樣,某程度上可以保護受益人,大大減低受騙而「一舖清袋」,遺產盡失的風險。很多人都知道成立信託,可以為資產建立「防火牆」,但如果資產值少於2億港元,成立信託並不化算。對信託望門興嘆的朋友,如需要有信託功能的傳承計劃,其實並不複雜,利用新一代的保險儲蓄計劃落實傳承方案,是極具經濟效益的選擇。